招商局蛇口工业区控股股份有限公司(简称“招商蛇口”,股票代码001979)是招商局集团旗下城市综合开发运营板块的旗舰企业,公司在创造利润的同时,严格遵守监管部门的相关要求,积极主动地全方位开展投资者保护工作。在多年日常工作及重大事项处理的过程中,我们积累了较为丰富的投资者保护工作经验,在此分享一些心得与体会。

经过二十多年的发展,国内资本市场已经成为服务国民经济发展的重要平台;但与发达市场相比,国内治理体系的建设还较为滞后。其中一个突出的表现就是,广大投资者、特别是中小投资者在市场各环节都处于相对弱势地位。我国投资者结构以中小投资者为主,其专业知识、投资经验相对缺乏,在选择及投资金融产品时缺乏独立的判断能力。因此,无论是从资本市场的发展还是从社会安定的角度来看,投资者保护工作的必要性日益凸显。

上市公司要从真正意义上做到投资者保护,首先要正视市场缺乏完善的索赔机制与诉求通道、存在信息披露不对称等存在的诸多问题,以真诚的态度和切实的行动来提升投资者的保护力度。特别是在筹划重大事项时,由于方案复杂、事件特殊等原因,可能会导致上市公司投资者保护工作出现漏洞,从而损害相关投资者的权利。

2015年12月30日,招商蛇口以发行股份换股的方式吸收合并了原招商地产,并在深圳证券交易所实现整体上市。整个方案的大框架是原招商地产新加坡的股份退市、国内A股与B股转换为招商蛇口A股,同时进行非公开发行和员工持股计划。此次重组是深圳市场首例B转A、两市首例A+B转A,也是市场上首次IPO与配套募集同时发行。虽然方案设计较为复杂,从停牌到完成上市仅九个月的时间,我们在保护投资者、特别是中小投资者权益方面做出了诸多考虑。下面以当时的实际情况为例,从知情权、参与权、收益权、救济权等四个维度出发,具体阐述公司在重组过程中对投资者的切实保护。

案例一:为新加坡股东提供合理的回购对价

重组的一大难点是,如何处理原招商地产于1995年在新加坡上市的股份。由于这部分股份可以与深圳B股自由划转,在上市初期时,大量新加坡股份转托管回深圳以博取价差,导致2007年以后新加坡存量股份很少、交易极其低迷。

由于大多数新加坡投资者持股量极少且其账户可能已经变为休眠状态,全数股份转回深圳难以实现。为切实保护投资者的收益权和救济权,我们向新加坡投资者提供了两种退出途径——转回深圳或者回购退市。同时,从保护投资者知情权的角度出发,我们在中英文披露重组和退市方案之外还提供了多种协助方式,包括聘请两地律师提供中英文电话咨询、聘请香港券商为投资者专项办理开户服务、向每一位新加坡投资者寄发纸质告知信函等。

关于回购退市途径下的回购对价,我们初期认为新加坡股份和深圳B股属于同一种股份,两者应有相同的现金选择权价。但经过认真研究后发现,相同的现金选择权价可能对新加坡投资者不公平。第一,回购退市与深圳B股现金选择权是两个概念。国内默认选择为换股,只要换股价合理,可以设置较低的现金选择权价;而新加坡退市默认选择为回购,过低的回购价格不利于保护休眠账户投资者的利益。第二,对于新加坡投资者而言,换股回中国上市存在更大的风险,若选择换股,则需到中国办理后续手续,这对于众多只持有几百股的新加坡投资者来说成本过高。

就上述问题,公司与大股东(回购对价提供方)进行了充分沟通,最终争取到26.54港元/股的回购价(较最后交易价格溢价50%,较深圳B股现金选择权价溢价36.38%)。虽然大股东在经济利益上略有损失,但令公司在保护境外投资者的同时,规避了可能产生的境外诉讼风险。该回购价格获得了公司大股东、国内监管机构、国内投资者的一致同意,公司处理新加坡股份的态度和方式也让新加坡投资者对公司非常认可,最终99%的新加坡股份选择了换股回深圳这一途径。

案例二:国内A股和B股设置不同交易对价

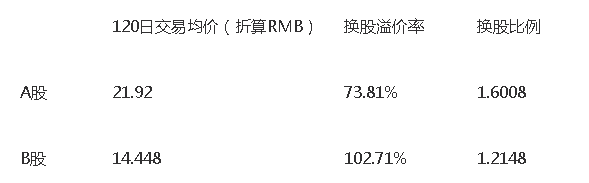

重组的另一大难点是,如何确定国内A股和B股同时转换为新公司A股时各自的交易对价。一方面,市场上有观点认为A、B股是同股同权,应有相同的换股比例;另一方面,由于两类股份在二级市场的实际交易价格差距过大(停牌前B股较A股折价33%),在整体交易对价一定的情况下,若两类股东享有相同的换股比例,则会导致公司股东的内部博弈。

由于市场上没有先例,我们与律师、券商展开了多次深入讨论,对交易对价进行了谨慎的分析和研究。首先,同股同权是指“同一次发行的同类股票”,而公司A股和B股本属两类股票,并不属于法律上“同股同权”的概念范畴;其次,确实有相当一部分投资者存在对同比例换股的预期,这个事实不容回避;第三,无论最终的对价设计如何,均需取得两类股东同时认可。综上考虑,在满足了法律允许、市场可行、情理接受的前提下,确定了最合理的对价方案:A、B股设置不同的换股比例,A股略高于B股,但给予B股更高的溢价率。

对价方案公告后,有个别B股股东通过来电问询、网上提问等途径,表示了对换股方案合理性的质疑。对此,我们在充分披露方案设计依据的基础上,耐心地与每一位提问者进行了充分的沟通和解释。最终,B股中小股东以超过98%的通过率审议通过了重组方案,表明上述对价方案得到了投资者的接受与认可。

案例三:以特殊方式解决部分B股股东的转股问题

重组方案中的B转A,是将国内B股投资者持有的B股股票进行转换,记入其持有的A股账户。登记公司在处理没有开立A股账户或者没有建立对应关系A股账户的投资者时,会免费向其派发一个名为“转登记受限账户”的特殊A股账户,转股后的股票即登记在这个账户里。

在B股转A股的登记工作过程中,出现了三名投资者股票无法登记的情况。经登记公司倒查,原因是投资者自己注销了派发的特殊A股账户!正常情况下,公司可以先暂存股票,待上市之后再逐一解决登记问题。但是,公司股价可能在上市之后的几个交易日中出现较大波动,未做好登记或将严重影响相关投资者的收益权。考虑到投资者注销特殊账户不是出于本意,我们决定在上市之前解决无法登记的问题。

当时距离上市只剩一周的时间,重新申请、派发、登记,时间不足,通过登记公司补发账户解决已不可能。唯一可行的解决方法是,联系投资者本人,请其提供可操作的A股账户。但是,在无法当面核实的情况下,仅通过电话沟通和传真文件就将股票记入其他账户,这会为公司带来极大的风险。虽然三个账户中最高的持股量仅有9,000股,一旦出错,公司还是要承担全部责任。在充分衡量之后,我们认为只要程序做足,风险可控。

接下来的实际操作中,又遇到了种种困难。首先是联系难,相关投资者的联系方式均已失效,我们只能转向券商寻求帮助;好不容易确定了券商客户管理部门,对方又担心客户流失不愿提供联系方式,要求我们出具正式函件、提供情况证明。由于时间紧迫,我们只好反复解释和说明未完成登记的后果,强调客户极可能会在事后进行投诉,最终拿到了投资者的联系方式。其次是沟通难,联系到投资者之后,他们开始非常不理解,表示自己没有销户,不需要办理手续。经过我们反复提示“是否近期去了券商营业部”、“是否授权客户经理处理了账户问题”,投资者终于认识到了自己的失误,全力配合公司完成了相关手续的办理,在上市之前成功为三名投资者提交了登记申请。事后,他们无一例外非常感谢公司,能够在这么大工作量的情况下,不遗余力地认真解决中小投资者的困难。

以上,是2015年公司重组过程中投资者保护工作的几个典型案例。除了在重大事件上充分保护投资者的权益,我们把保护投资者的思想及理念贯穿于整个日常工作。尤其要强调的是,我们认为交易所开通的投资者关系互动平台是上市公司与中小投资者交流的重要渠道。针对投资者的每一条提问,我们严格按照规定进行解答,兼顾回复的及时性与内容的准确性;同时,我们也会将投资者在平台上提出的各方面建议,及时反馈给公司管理层,帮助其提升经营管理水平。

作为业内最早开始投资者关系管理的上市公司,我们的体会是,做好投资者保护工作,不仅保护了投资者的权益,更是保护了上市公司的利益。在法律上可以降低潜在的投诉与诉讼风险,在股价低迷时可以减轻因投资者负面情绪带来的压力。投资者保护是一项无比重要且持久长远的工作,公司将始终不忘初心、砥砺前行,持续地、多元地、有序地全方位开展保护工作,完善法人治理结构,以不俗的业绩回报广大投资者的支持与信任。

(招商蛇口证券事务代表 陈江)

证监会系统单位

地方上市公司协会

Copyright © 2012 CAPCO All Rights Reserved 版权所有:中国上市公司协会 京ICP备13009058号-1

京公网安备 11010202007516号技术支持:太极计算机股份有限公司

京公网安备 11010202007516号技术支持:太极计算机股份有限公司

中国上市公司协会

高级检索

高级检索

您当前所在的位置:

您当前所在的位置: